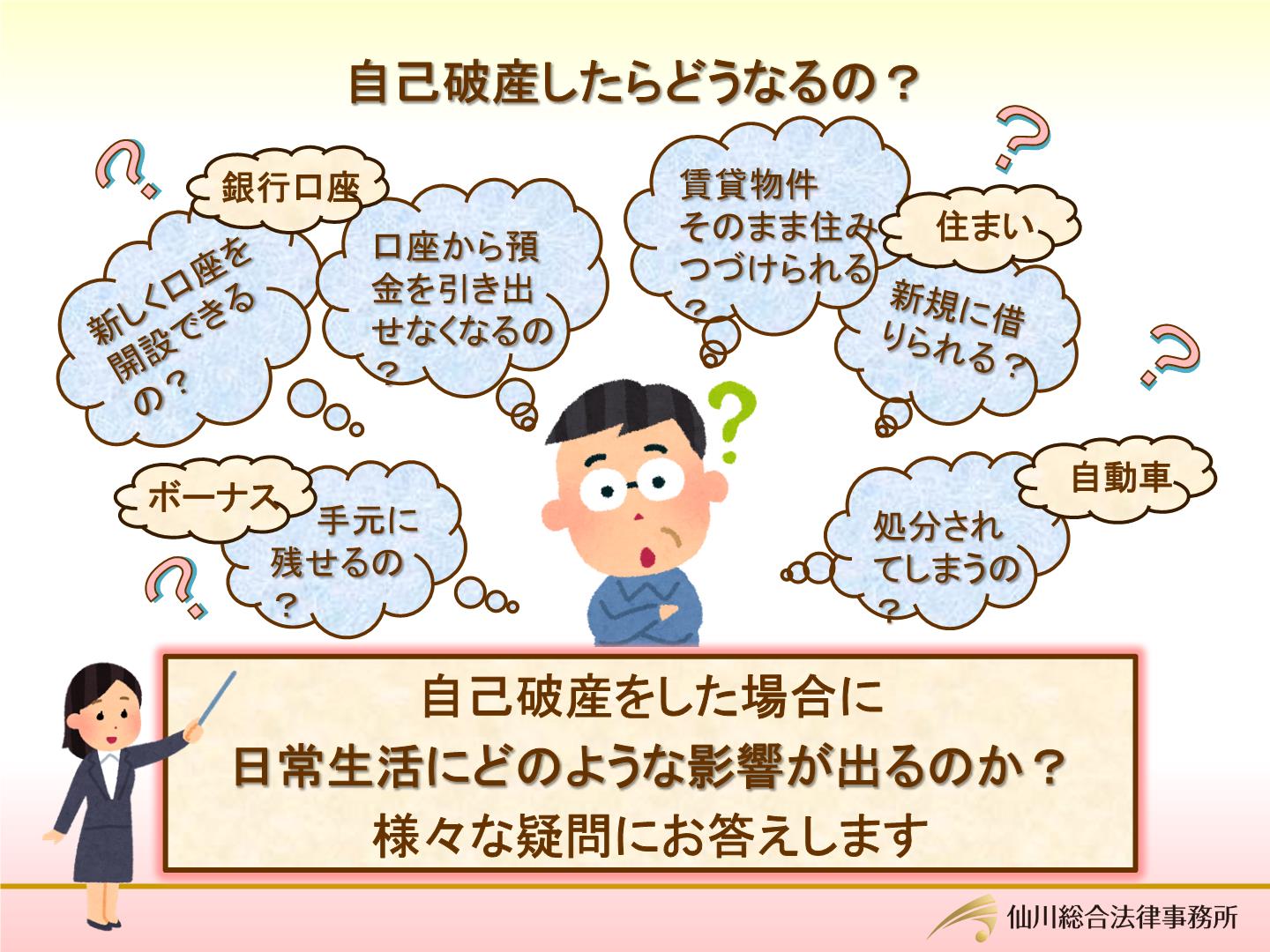

自己破産したらどうなるの?様々な疑問にお答えします。

自己破産

目次

はじめに

自己破産をしたら日常生活にどのような影響が出るのか、不安を抱くのは当然のことと思います。

しかし、実際には大半の不安はただのイメージで、正しい理解をすることで不安を解消することができます。

本コラムでは、代表的なご質問事項について説明をいたします。

自己破産で口座が凍結されるのか

自己破産を行った場合に、利用している銀行口座が全て凍結されてしまうのではないかと心配される方がいらっしゃいます。

口座の凍結とは、口座から預金を引き出せなくなることを言います。

実際には、債務整理を行った場合に、銀行口座が凍結される場合と、凍結されない場合がありますので、それぞれについて説明します。

(1)銀行口座が凍結される場合

破産手続きを取る際に、必ず銀行口座が凍結されるということにはなりません。

凍結されるのは、その銀行に借入がある場合だけです。

例えば、A銀行に口座を持っていて、同時に、A銀行からキャッシングや融資など、借入がある場合には、弁護士からA銀行に受任通知を発送し受理された時点で口座は凍結されます。

(2)銀行口座が凍結されない場合

口座を持っている銀行から借り入れをしているものがない場合には、口座は凍結されず、今まで通りに利用することができます。

(3)口座の凍結が予想される場合に注意すべきこと

銀行口座が凍結されると、預金の出金だけでなく、入金も制限されることがあります。

そのため、例えば給与がその口座に振り込まれることになっている場合には、振込口座を変更しておかなければなりません。

振込口座の変更には一定の時間を要することが通常ですので、破産手続きを取ることが決まったらすぐに変更手続きを行いましょう。

(4)新しく口座を開設することはできるのか

破産手続きを取っている最中や、手続きが終わった後でも、新しい口座を開設することは可能です。

また、破産手続きによって凍結された口座も、手続きが終われば凍結が解除されます。

自動車の取り扱い

自己破産の申立てをする際に、自動車を所有している場合、その自動車を使用し続けることは可能でしょうか。

(1)自動車ローンが残っている場合

自動車をローンで購入していてまだその返済が終わっていない場合、ローン会社との契約により、完済するまでの間はその自動車の所有権がローン会社に留保されていることが一般です。

従って、自己破産にあたり返済をストップした時点で、ローン会社が自動車を引き揚げることになります。

なお、保証人がついている場合、自動車を引き揚げても残債が残る場合には、保証人に請求がいくことになります。

(2)ローンを利用していない場合/完済している場合

自動車の購入にあたってローンを利用せず一括払いをしていた場合、あるいは自動車ローンを組んでいたけれども既に完済している場合は、その自動車の現在の価値がどの程度かによります。

東京地方裁判所での破産事件の場合、自動車の処分見込額が20万円以下の場合には、処分せずに保有し続けることが可能です。

反対に、処分見込額が20万円を超える場合には、処分をすることが必要になります。

(3)自動車の名義変更をすることで利用継続が可能か

Q. 破産申立の前に名義変更をすることで実質的に処分を免れることが可能ですか?

A. 破産手続きのなかで問題になってしまう可能性がありますので、適切ではありません。

上記のとおり、処分見込額が20万円を超える自動車の場合は処分をすることになりますが、破産申立の前に名義変更をすることで実質的に処分を免れることが可能か、ご質問を受けることがあります。

しかしながら、このような潜脱的な行為は、財産隠しとみなされて破産手続きのなかで問題になってしまう可能性がありますので、適切ではありません。

ただし、適正な評価額で売却をするような場合には問題とならないこともありますので、具体的には弁護士にご相談ください。

アパートなどの賃貸物件にそのまま住み続けることができるのか

破産手続きを取った場合に、現在借りて住んでいる賃貸マンションや賃貸アパートに住み続けることができるのか、不安になる方もいます。

(1)自己破産をしても追い出されることはありません

現在の自宅が、賃貸マンションや賃貸アパートの場合、自己破産をすると解約されてしまうのではないかと心配なさる方がいらっしゃいますが、そのような心配はありません。

自己破産をしても、賃料の滞納が無い限り、そもそも賃貸人(大家さん)に自己破産の事実を知られること自体が通常はありませんし、仮に知られたとしても、それ自体で解約をされることは法的にありません。

ただし、ごく例外的に、収入に見合わない高額な賃料の物件に住んでいる場合には、破産管財人によって解約されることがありますが、極めて稀なケースです。

(2)賃料を滞納している場合は解約事由になります

賃料を滞納している場合は、自己破産をしてもしなくても、賃貸借契約の解除事由になります。

従って、この場合は、住んでいる賃貸マンションや賃貸アパートから退去しなければなりません。

もっとも、滞納額がごくわずかであるような場合、解除せずにそのまま契約を継続してくれる場合もありますが、あくまで大家さんの考え次第ということになります。

家賃が払えない場合の対処法

家賃が払えない場合の対処法

新しくマンションやアパートを借りることができるか

自己破産をしても、その後新しくマンションやアパートを借りられなくなるということは基本的にありません。

賃貸借契約の際に貸主側が行う審査では信用情報を参考にすることはないためです。

ただし、契約時に保証会社を利用する場合には、保証会社の審査にあたって信用情報を参考にするため、審査に通らない場合もありますので注意が必要です。

ただこの場合も、保証会社ではなく連帯保証人をつけることで貸主に了承してもらえれば、借りることができます。

自己破産をする場合のボーナスの取り扱い

会社員の方で、ボーナスが支給される予定がある場合は、自己破産をするにあたってボーナスがどのように取り扱われるのか、没収されてしまうのか、気にかかる点かと思います。

(1)ボーナスの支給と破産申立てのタイミングによって扱いが異なる

①ボーナス支給後に破産申立てをする場合

ボーナスが支給され、まだそれが手元に残っているうちに破産申立てをする場合、裁判所の基準額を超える場合(基準額は裁判所によって異なります。)は全額が破産財団となりますので、手元に残すことはできません。

②ボーナス支給前に破産申立てをする場合

まだボーナスが支給される前に破産申立てを行い、裁判所から破産開始決定が出された場合は、その後に支給されたボーナスは破産財団とはなりませんので、そのまま自由に使うことができます。

(2)破産申立て前にボーナスが支給されてしまう場合に有効に利用する方法

上記のとおり、破産申立て前にボーナスが支給されてしまうと、その金額によっては、原則として手元に残すことはできなくなってしまいます。

ただ、このボーナスを、単に破産手続きのなかで組み込まれてしまうのではなく、有効に活用する方法もあります。

まずは、これを破産申立ての手続費用と弁護士費用に充てる方法です。

破産をするにあたって必要になる費用ですから、優先的にこれに充ててしまえば、その後の生活再建のために非常に有益です。

また、ボーナスの支給から破産申立てまでに一定の期間を要する場合に、生活費として適切な額を使うのであれば、問題となりません。

ただし、生活に不要なものにまで使ってしまうと、破産手続きのなかで問題になってしまいますので、具体的な額や使途についてはあらかじめ弁護士に相談したほうがよいでしょう。

その他にも、色々なことが心配になるのは当然のことです。

そのような心配や不安を一つずつ解決するためにも、ぜひ弁護士に相談してみましょう。