リボ払いのメリット・デメリットやリスク等

債務整理

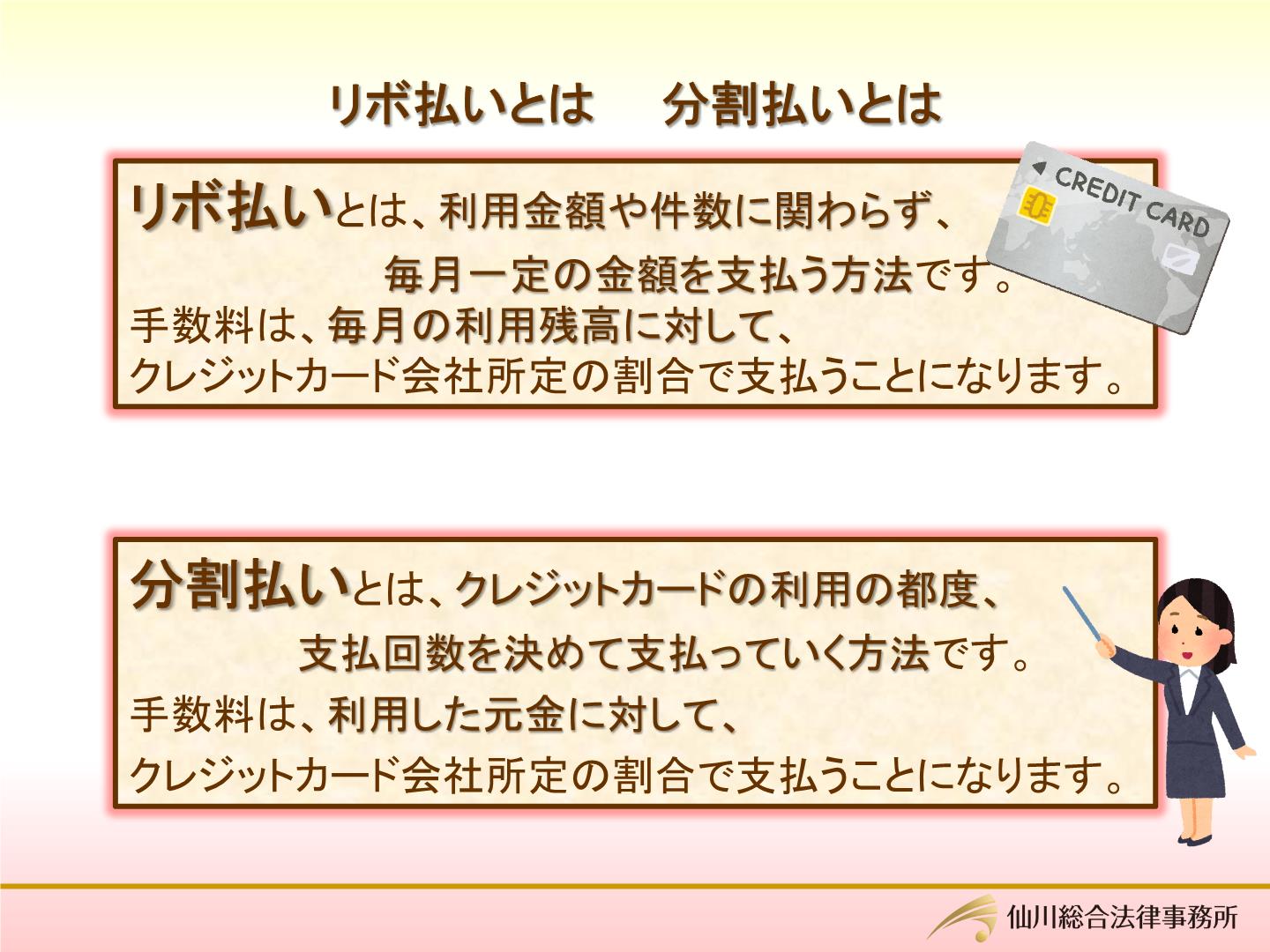

リボ払いと分割払いの違い

リボ払い(リボルビング払い)と分割払いは、利用した金額を月々に分けて支払う方法という点で共通していますが、支払方法や手数料の点で異なっています。

【リボ払い】

リボ払いは、利用金額や件数に関わらず、毎月一定の金額を支払う方法です。手数料は、毎月の利用残高に対して、クレジットカード会社所定の割合で支払うことになります。

【分割払い】

分割払いとは、クレジットカードの利用の都度、支払回数を決めて支払っていく方法です。手数料は、利用した元金に対して、クレジットカード会社所定の割合で支払うことになります。

リボ払いの落とし穴

クレジットカードでショッピングをする際に、リボ払いを利用する方は多いのではないでしょうか。

リボ払いは、毎月の支払額が一定額になるので、便利に感じるかと思います。

しかし、日常的にこのリボ払いを利用していると、

- なぜか残高が減らない

- いつまで経っても返済が終わらない

- 気が付いたら残高がどんどん増えてしまっている

というケースが少なくありません。

リボ払いは、きちんと返済をしていくと残高に余裕が出てくるためにまたショッピングをして、という繰り返しになり、しかも手数料が発生しているので、残高を管理しづらくなってします危険性があります。

リボ払いのリスク

このように、リボ払いは、利用金額や件数に関わらず月々の返済額が一定のため、支払の負担感が少なく、気が付いたら残高が増えていきやすいリスクがあります。

そして、手数料は残高に対してかかるため、残高が増えると手数料も増え、毎月の支払額の内の多くが手数料にあてられ、元金はあまり減らない状態に陥りやすいと言えます。

半面、クレジットカード会社にとっては、一括払いの場合は利用者から手数料は取らないのに対し、リボ払いの場合は利用者から毎月手数料を取れますので、大きな利益を生み出す方法です。

そのため、支払方法をリボ払いに変更することでポイントを付与する特典を付けたり、様々なキャンペーンを行ってリボ払いを勧誘します。

たしかにリボ払いは月々の支払額を管理しやすいというメリットはありますが、決して安くない手数料を支払う必要があること、一度利用するとずるずると残高が増えて行ってしまうリスクが高いことを十分に理解したうえで、慎重に利用しましょう。

リボ払いを早く返す方法

リボ払いを早く返したい場合、一番良いのは一括返済をすることです。

しかし、一括返済するのは経済的に難しいという場合、弁護士に依頼をして任意整理をするという方法があります。

任意整理を行うと、その後の金利手数料を無くしたうえで無理のない額で分割返済していくことができますので、確実に残高を減らしていくことができ、結果的に早く返し終わることができます。

カードローンでお困りの方へ

カードローンでお困りの方へ

リボ払いは、月々の支払いが均一になるなどのメリットがありますが、安易に利用を重ねてしまうと、残高が思わぬ額に膨らんでしまいがちです。

「このまま返済を続けていても、終わりがこないのではないか・・・」という不安をお持ちになったら、早めにご相談ください。