コロナの影響による債務整理

その他

目次

【個人の方の場合】

1 コロナの影響で返済が困難になった場合の対応

(1)一時的に返済をストップしたい場合

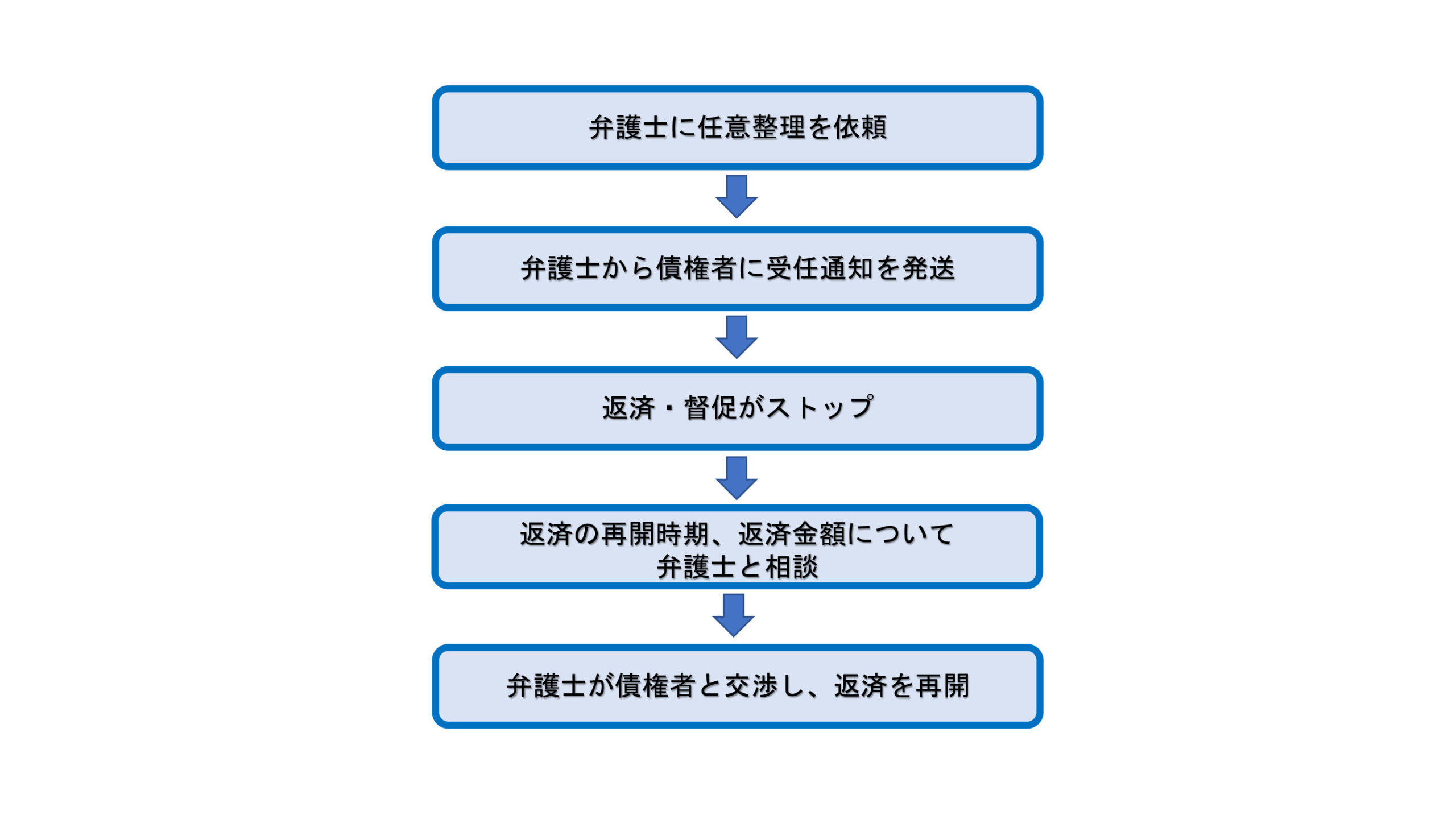

コロナによる収入減少により借金の返済が難しくても、収入回復の見込みがある場合は、弁護士に任意整理を依頼をすることで一時的に返済を止め、その後に返済を継続する方法が有効です。

任意整理を依頼した場合の流れは以下のようになります。

(2)毎月の返済額を減らしたい場合

コロナの影響で収入が減少し、それまでの返済額では生活が厳しい場合、弁護士に任意整理を依頼することで月々の返済額を減らせる場合があります。

具体的な返済額は、借入総額、収入状況等を弁護士が具体的に伺ったうえで、生活に無理のない額を設定します。

この場合、弁護士に依頼した後の利息は基本的には発生しないことになり、確実に元金を減らしていけるというメリットもあります。

(3)借金をゼロにして生活を再建したい場合

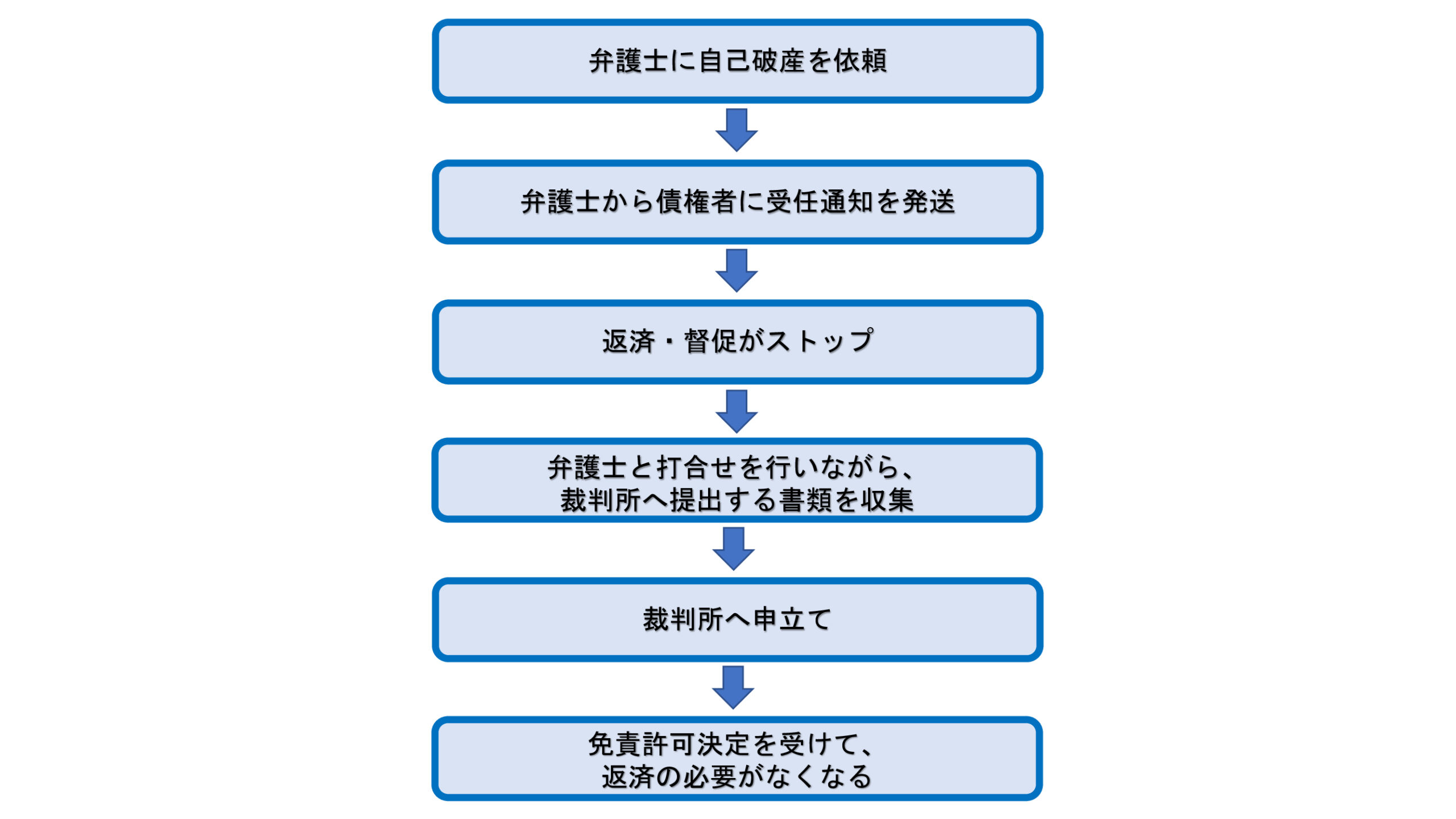

コロナの影響で収入が減少したり、失業してしまうなどの事情で借金の返済ができない場合、自己破産をすることで生活を立て直すことができます。

裁判所に免責許可という決定を出してもらうことで、借金を返済する必要がなくなります。

他方で、不動産などの資産を有している場合には、基本的にその資産は手放さなくてはなりません。

自己破産を弁護士に依頼した場合のおおまかな流れは以下のようになります。

【事業者の場合】

1 コロナの影響による債務整理が増加傾向

新型コロナウイルスの流行は、多くの事業者に売上減少などの影響を及ぼしましたが、コロナ関連補助金や、実質無利子・無担保のいわゆる「つなぎ融資」を活用することで事業を継続できた事業者が多く、当初は事業者の破産等はそれほど多くは増加しませんでした。

しかし、コロナ禍が長引き経済の回復が進まないなか、多くのつなぎ融資の返済が始まり、資金繰りに窮する事業者が最近になって増加しています。

2 事業者が選択できる債務整理の種類

コロナの影響で資金繰りが困難になった際、事業者としてはいくつかの選択肢があります。

(1)任意整理

任意整理とは、弁護士が代理人となって、貸金業者と借金の減額や支払方法の変更を交渉するものです。

任意整理は、破産や個人再生手続きなど裁判所が関与する手続ではなく、私的な整理方法です。

詳しくは、以下のページで詳しく解説していますので、参考にしてください。

(2)自己破産

自己破産とは、裁判所に申立てを行い、借金の返済義務を免除してもらう手続です。

債務の総額が大きく、返済のリスケジュールなどによっても返済していくことが現実的でない場合に有効な手続きです。

代表者が会社の債務を保証している場合には、通常、代表者個人も合わせて破産申立てを行います。

これにより、代表者も返済を免れることができます。

事業継続中の場合には、従業員や取引先との対応、どのタイミングで破産の申立てをするかなど綿密な計画が必要となりますので、早い段階で弁護士に相談をすることが重要です。

詳しくは、以下のページで詳しく解説していますので、参考にしてください。

会社の破産と取締役の破産

会社の破産と取締役の破産